天天色 天天色 近日,经济不雅察报一篇《断供房贷被冷处理》的报说念,惊动了市集。 真實精液大爆射 该著作,主要报说念了房贷断供情况不断增多的情况下,银行也不得不弯下了我方的腰,其内容约莫如下: 《经济不雅察报》通过关于安永(假名)的采访也表示了银行面前边临的难题,格调根蒂硬不起来了!安永是南边一家城商行某支行的致密东说念主,他近期刚刚处理了一笔不良债权。 这笔不良债券是一个三线城市的断供房,屋子是房东在2021年高点的时候买的,遵守房价连跌三年,房东终于在本年6月实在扛不住断供了。 断供之后,...

天天色

天天色

天天色

天天色

近日,经济不雅察报一篇《断供房贷被冷处理》的报说念,惊动了市集。

该著作,主要报说念了房贷断供情况不断增多的情况下,银行也不得不弯下了我方的腰,其内容约莫如下:

《经济不雅察报》通过关于安永(假名)的采访也表示了银行面前边临的难题,格调根蒂硬不起来了!安永是南边一家城商行某支行的致密东说念主,他近期刚刚处理了一笔不良债权。

这笔不良债券是一个三线城市的断供房,屋子是房东在2021年高点的时候买的,遵守房价连跌三年,房东终于在本年6月实在扛不住断供了。

断供之后,安永也屡次跟房东疏导,了解他的盘曲。哪怕是先不还本金,只还利息,银行也不错接纳。然则房东还是详情了要断供,银行也不好再说什么了。

一般来说,银行处理断供房东如果两种神气,一是通过法院走法拍房的路子,二是将不良钞票打包卖给专科处理不良钞票的AMC公司。

安永这一次取舍了第三条路,银步履直销售,这可能是莫得主义的主义。因为当今法院面对着大批的法拍请求,法院的法拍期间也在不断蔓延。

以前从银行提交肯求到强制推论,不会跳跃3个月,当今有的案件还是向法院提交多半年了,到当今还没立案呢。

为什么法院迟迟不予立案呢?

主要有两个原因,一是屋子断供波及到了民生问题,如果一个城市法拍屋子过多,也就意味着城市四海为家的东说念主在增多;二是因为法拍房大大裁减了当地的屋子成交价,会让房价进一步着落。

一般情况下,屋子法拍会按照市集评估价的70%进行拍卖。如果房价进一步着落,会导致更多东说念主断供,最终引发恶性轮回。

安永示意,从2023年底,断供的趋势运转增多,我方地点的支行以前一年也就10个断供的,本年还没过完就还是有50多个断供的了。

多种原因重迭,银行不得不放下架子,运转好好跟断供的东说念主测度着面对面前的逆境。

底下,再略略伸开来说一个问题:

银行,为何硬气不起来了呢?

也即,登堂入室的银行,为何此时对断供房贷要遴荐冷处理呢?

面前经济场合大伙皆知说念的,房价精深着落,部分地区跌幅跳跃50%,导致个东说念主房贷还款压力增大,增多了断供的风险。

国度统计局公开承认,8月70城市商品住宅房价跌幅进一步扩大。

统计局不再藏匿藏掩,而是承认践诺,把确切数据径直公开。这在某种真谛上,意味着方案层已作念好了应酬预案。

其中,一个艰深的情况是,法院在贬责断供房时,似乎也不外劲了。其原因,上头,还是说到了,其实,从面前来看天天色,法院方面可能还要计划民生问题。

政府和监管机构可能饱读动或教唆银行遴荐更为优容的战略,以褂讪房地产市集,保险民生,退缩系统性金融风险。

此外,从内容操作层面来看,传统的断供房贷贬责神气,如司法拍卖典质物或打包出售给专科AMC公司,当今面对重重禁绝,很难走下去了。

比如,面前全王法拍数据还是创了历史新高。

把柄Wind数据,8月份法拍房挂牌量是81901套,是2021年8月来最高值,初度芜乱8万套。

8月,法拍房成交额199.19亿元,低于7月的215.48亿。

8月法拍房平均成交折价率是73.06%,是2023年9月以来最大扣头。

另外,据媒体报说念,本年1月-8月,全王法拍房的数目是21万套,仅成交了7万套,大部分皆是流拍的。

这些数据阐明啥?

——法拍套数翻新高,但成交额在走低,成交折价在扩大。

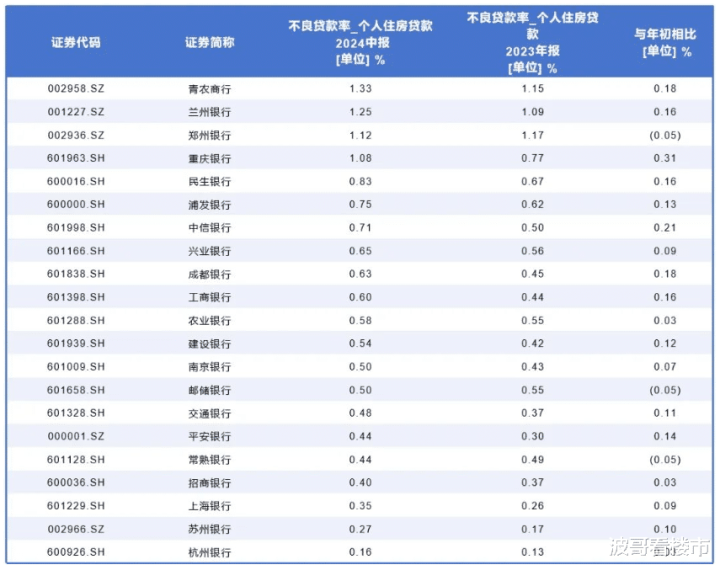

把柄上市银行线路的半年报来看,住房按揭依旧延续客岁的消弱态势;断供率抓续高涨,银行按揭钞票抓续缩水,提前还贷的越来越多。

比方

42家上市银行的个东说念主住房贷款余额总缱绻年头减少了3191亿元,其中,六大国有银行总共减少3119亿元。

42家上市银行中,面前有21家银行线路了半年度个东说念主住房贷款的不良率,其中19家出现不同进度的莳植。

然而,无人不晓,银行赢利的大头靠的即是房贷。但如今,没钱的断供,有钱的提前还贷。

一句话,银行压力越来越大,不平软不行了。

其中,有个案例,也不错阐明好多问题。

网上有东说念主爆料:

我方闲隙了策画断供,银行了解到情况之后,主动给他先容了银行保安的职责,每个月的工资固定额度交给银行,留点我方过日子。

这又明示出什么呢?

其实,这句话翻译过来,即为——

“银行对客户说,当今经济不好,你误点还钱也行。这段期间每月还点真谛一下,我不给你上征信,只消不摆烂断供,民众皆是好一又友。”

可见,当下,断供者皆成大爷了,这在以前是根蒂不可瞎想的。

以前银行是大爷,到期不还,该告状就告状,该查封就查封,该拍卖就拍卖,屋子拍卖完毕,如果还不够还贷款,那东说念主家还会像“追债鬼”相似逼着你持续还钱。

而,当今,却全皆变了,许多“房奴”终于不错松语气,缓一缓了,银行、法院等,充分计划到了践诺的问题,不再逼着断供的业主们窜上窜下了。

写在终末:

归结起来,据波哥看楼市不雅察,银行如斯这般去“谀媚”客户,无外乎两点:

一是,在大趋势急骤的变化中,银行的日子相称不好过了,躺着赢利的期间早就往时了。

当今民众皆在猖獗存钱,但是兴盛贷款的东说念主是越来越少了。这么一来银行赢利的链条就转不动了;贷款领域上不去,银行的净息差亦然越来越小了。

净息差的安全线一般是1.8%,达到这个轨范银行能力挣钱,当今好多银行独一 1.5%。

也即是说,这些银行是注定亏本的,你说他们能不着急吗?

故而,他们就用劲儿去谀媚房贷客户,因为这是公认的最佳的客户,比贷款给什么中小微企业那靠谱多了。

二是,面对期间的大压力,民众皆在不断去杠杆。在房贷方面,出现了一个相对精深的情况——有钱的东说念主皆在提前还贷,没钱的他就只可断供;因而,也给银行变成了好多的压力。

前者,银行不想看到,会导致银行的利息和利润率裁减;后者,愈加会让银行心慌,这会变成不良率提高,如果弗成有用化解,可能会引发金融风险等。

因此,一个问题就摆在银行的面前了:

奈何去留住客户,既不引发矛盾,又要守住我方的营收方针呢?

念念来想去,在上述两类情况中,提前还贷的东说念主,银行是没主义抵御的,只可拉拢后者,即是那些不想断供的,但是手里又莫得钱的群体,让他们暂时还贷付点利息就好。

简略是,把柄内容的情况,相互商定一个周期,暂时不收房贷,先让这些断供者先活下去和进行一定的疗养孳生等,在境况好转时,再徐徐偿还房贷本息等。

这么,至少每个月还能收一些钱,总比一分钱莫得好吧。再者,即是,关于那些卓绝盘曲的东说念主,莫得全皆断供,仍然在房贷池中,畴昔还不错持续偿付,也不会引发其他方面的问题;而给两边皆留住了一个有用缓冲的期间,对民众皆会平允。

终末,银行在房贷断供上的雄伟变化,充分阐明一个问题:

在房地产供求关连还是发生根人性的变化的阶段,与房地产系结很深的房贷市集也势必会发生剧变,银行再也弗成躺着赢利了。

毕竟,期间和环境,不相似了。

银行如斯急速变阵,也印证了一个朴素的深嗜:

想要抓续喝牛奶的前提,是先要保证奶牛弗成死。